独身の一人暮らしでマイホーム購入に踏み切りました。

今回はマイホーム購入する際に物件価格と収入面のバランスを考えてみました。

家の購入には人それぞれのタイミングがありますが、一生に一度の買い物となる場合もあるので、くれぐれも慎重にいきたいですね。

資金と収入と返済のバランスをきちんと考えることは重要となります。

マイホームは何歳で購入するのか?

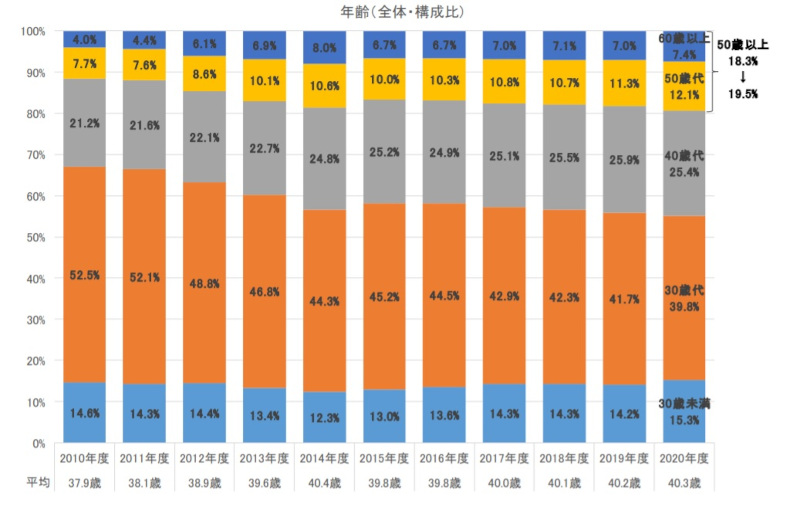

住宅支援機構の2020年のフラット35利用者調査データを参照してみます

ここ10年間だと平均37.9歳~40.3歳となっています。少しづつ年齢が上がっていってますね。

そして50代で購入する人が増えていってます。

物件価格を選ぶ基準

家を買うときには、自分には一体いくらくらいの家を購入することが出来るのかを考えていかなければなりません。

通常、購入できる物件の価格は

頭金+住宅ローン借入可能額が購入できる価格となります。

では、借入可能額の基準はというと

あくまでも目安になりますが、借入金額は年収の5倍以内が基準となっています。

私も年収の5倍以内を借入しました

よって物件価格から頭金を差し引いた金額が年収の5倍以内になるように選ぶようにします。

物件価格=頭金+年収の5倍以内の金額

住宅支援機構の調査では平均すると年収の6倍くらいの家を選び、そのうちの8割くらいを借りる人が多いです。

参考程度ですがこちらのサイトで自身の年収から物件価格の目安をシミュレーションできます

SUUMO 住宅ローンシミュレーション

頭金はいくら必要か?

多ければ多いほど良いですが、貯金をすべて頭金にしてしまうのは考え物です。

頭金の基準は物件価格の2割程度です。

私の場合は

中古で購入してリフォーム代金も必要なので物件価格の3割以上を準備しました。

手元に置いておく生活予備費はいくらくらいかと言うと

会社員なら3か月~6か月分、自営業やフリーランスなら1年分くらいは手元に残しておきたいですね。

もう一度言います。

手元資金のすべてを頭金にするのは危険です

年間のローン返済額はいくらが妥当か?

年収に占めるローンの年間返済額の割合を返済比率といいます。

フラット35を例にすると基準比率は年収によって変わります。

- 年収400万円以下の場合・・・年間返済額は年収の30%以下が基準

- 年収400万円以上の場合・・・年間返済額は年収の35%以下が基準

なお、25%以下なら安全と言われています。

(例1)年収が300万円の場合

年間90万円以下で月75,000円以下が基準

年間75万円以下で月62,500円以下だと安全

(例2)年収が500万円の場合

年間175万円以下で月145,800円以下になるようにします。

年間125万円以下で月104,100円以下だと安全

例を見るとやはり25%以下でローンを組んだ方が安心できますね。

そしてこの時に注意するのが、車やカードなど全てのローンを計算に入れる事です。

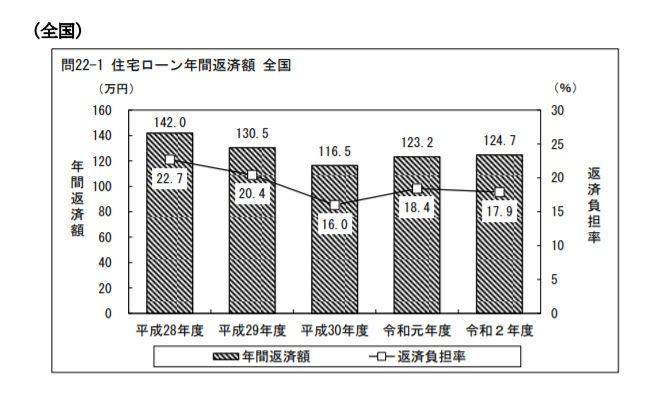

https://www.mlit.go.jp/common/001401319.pdf

住宅ローンの年間返済額は全国平均で124.7万円で、年収に対する住宅ローンの返済負担率は全国平均で17.9%となっています。

毎月にいくらくらいなら生活を圧迫せずに返済できるかを考える事が重要です。

毎月の返済可能額から物件価格を調べる

もし今賃貸に暮らしている方なら、現在の家賃を基準にすればいいと思います。

私の場合だと今まで住んだ賃貸マンションで、一番家賃の高いところで62,000円でした。

特に困ったこともなく生活出来ていたので62,000円くらいなら無理なく払えると考えました。

単純ですが、ローンで62,000円を超えるなら自分には無理なのだと諦めようと思ってました。

(例)

| 月々に無理なく払える額 | 62,000円 | |

| 融資金利 | 1.01% | ※2021年の平均金利です |

| 返済期間 | 30年 |

これで計算すると1,924万円の借り入れが可能額となります。

これらのシミュレーションはこちら⇒フラット35のサイトでできます

以上、自分の収入から物件の購入価格を考えてみました。

家を購入する時の思い切り方についてはこちらの記事をどうぞ

注意する事

心配ばかりしていては先に進めませんが、注意をしつつ計画を立てることは大切です。

最後に注意事項を書いておきます。

将来のライフプラン

下記のような可能性を考えておきましょう

- 結婚により家族が増える

- 子供が生まれる、子供の進学

- 親の介護が始まる

- 自分自身の定年により収入の減少

- 不意の病気

- 不意の退職

私は天涯孤独なので下の3つだけ考えればいいですが、結婚している人だと子供にお金が掛かってしまうのでそこはちゃんと計画しなければいけないです。

不意の病気やいきなりの退職などは計画立てようがないです。人生はどうなるか分かりません。

それでも普段から出来る対策や準備はしておきたいですね。

ライフプランに続いて気を付けることは、予算オーバーなら無理は絶対にしないという事です。

お金が足りないけどどうしても家が欲しい時は

無茶をしたつもりはないですが、私も家を買うときは結構周りに止められました。何と言っても独身ですから。

金銭的に無理はしてないので、今のところ困ることもなくローンも順調に減ってます。

無理は禁物ですがどうしても家が欲しい場合は下記をお勧めします。

ズバリ言ってしまうと条件を下げるしかありません

- 注文住宅はグレードを下げる

- 新築で探してたなら中古にする

- 中古なら築年数が古くても妥協する

- 立地条件も下げる

- リフォームも自分で出来るところは自分でやる

- 金利の低いところで借りる

最後の金利の低いところで借りるのは自分でどうにもならない場合もあるので

結局は条件を下げて多少の妥協は受け入れるしかないです。

私も立地条件は諦められなかったので

築年数を古くして、戸建てではなく二戸一のテラスハウスを購入しました。

以上をまとめると

- 収入と返済のバランスを考える

- 借入金額は年収の5倍以内が基準

- 頭金は物件価格の2割くらいを用意

- 手元にはある程度のお金(生活予備費)を残しておく

- 返済比率は年収の25%以下が安全

- 無理は禁物

となります。最後まで読んでいただきありがとうございました。